三、5G+ “工业 4.0”,工业无人机市场体量增长再加速

工业无人机具备较强航线适应性及抗恶劣环境能力。工业无人机与其他类型无人机主要区别在于一般应用于可在人工难于接触、涉足的特殊环境下,其特点主要体现在精准化地采集、存储及传输数据的能力,同时也具备较强的航线适应性和抗恶劣环境的能力。随我国政府利好政策的持续出台、无人机监管及行业标准不断完善,中国工业无人机市场预计将稳步健康发展,应用场景将不断拓展,市场需求将持续攀升。

▲工业无人机相关政策

工业无人机应用领域广泛,目前农业植保为下游最主要应用领域。工业无人机的主要应用领域包括:电力巡检、应急救援、航空摄影、水利应用、农药喷洒、航空测绘、管线巡查、海事监察、农业林业、物流运输、交通管制、气象监测、反恐防暴等。随工业无人机技术水平不断提升,下游行业对工业无人机应用需求的提升,未来行业应用领域将不断扩大,并逐步深化、细化行业应用发展。据智研咨询数据显示,2019 年我国工业无人机应用较多的领域为农业植保,占比达 42%,其次分别是消防、电力巡检。

▲2019 年工业无人机传统应用以农业植保为主

大疆公司占据行业主要份额,下游发展空间外延式拓展。据 Frost&Sullivan 数据,2019 年国内工业无人机整机市场方面,大疆以 55.1%市场份额位列第一,纵横股份以 5.4%的市场份额位列第二,工业无人机领域国内市场一家独大。现阶段国内工业级无人机主要应用于农业植保领域,下游产业发展充分度相对不足,工业级无人机行业发展总体不够成熟。在国内大型无人机相关企业纷纷布局工业级无人机相关产品的背景下,未来工业级无人机市场有望在 5G 加持及产业竞争充分影响下逐步拓展壮大。

▲各品牌型号工业无人机具体应用

工业 4.0 着重利用物联信息形成快速、有效、个性化的产品与服务供应。工业4.0 相对于以往创造新的工业技术而言,更着重现有将工业技术透过工业及人工智能创建具有适应性、资源效率的智能工厂,利用物联信息系统将生产环节与销售、财务等信息数据相连,形成快速、有效、有个性化的产品供应。工业 4.0 项目主要有三大主题:智能工厂、智能生产、智能物流。

▲工业信息物理系统预计将引发第四次工业革命(工业 4.0)

工业级无人机协同工业互联网发展,未来产业应用度有望进一步加深。据前瞻产业研究院数据,2015 年工业互联网产业规模为 3652.17 亿元,而 2019 年度达 6080亿元,CAGR 达 13.58%,整体保持稳健增长态势;2019 年度工业互联网下游渗透率为 2.76%,行业渗透率存在较大发展空间,智能制造势在必行。工业无人机细分领域如农业植保、电力巡检、油气管道巡检、气象、禁毒、警用、森林防火等多包涵在工业互联网体系。工业级无人机应用在工业互联网稳健发展趋势下,下游产业应用有望进一步加深。

▲中国工业互联网市场规模稳健增加

我国工业无人机市场主要以政府为主导,国外工业无人机市场以企业为主导,二者有较大差别。从应用领域看,农林植保无人机主要的销售来源为政府采购、当地的飞防组织以及农业合作社,个人购买的数量较低。同时对于农林植保无人机,各地一般采用行政补贴的手段促进农林植保无人机的销售和普及。在电力巡视领域以及安防领域,主要为国家政府采购为主,个人以及企业用户极低。

▲我国工业无人机市场以政府拉动为主

▲国外工业无人机市场政府拉动较少

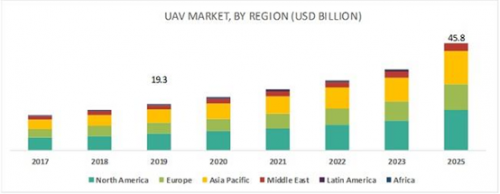

工业级无人机市场规模增速较快。 。根据前瞻产业研究院的数据,预计到 2025 年我国工业无人机的市场规模将达到 450 亿元,其年均复合增长率在 39%左右,高于整体民用无人机市场的 33%的年均复合增长率,未来市场空间更大。目前我国工业无人机主要以政府采购为主导,相较于国外企业为体的工业无人机市场,企业采购潜力还尚待挖掘,未来企业端需求逐步放量值得期待。

▲我国工业级无人机市场空间预计将有较大增长

5G 网络建设加速,我国工业无人机专利及研发处于向上风口期。目前我国工业无人机的主要应用领域在植物保护、电力巡检以及安防领域,在其他行业例如石油、矿产、地图测绘等工业领域应用占比较低,与我国工业产值的水平不相匹配。

伴随着 5G 的正式商用,无人机应用的网络限制正在被逐步破除,同时工业 4.0 的到来或将带动工业无人机的大规模应用,从无人机研发专利数量来看,截至 2019 年底,我国工业无人机专利数量已达 6320 项。其中 2017、2018 两年,每年新增专利在 1600件以上,专利数量呈现快速增长态势。从专利占比上看,B64(飞行器;航空;宇宙航行)专利占比最多,累计达 2958 项,占比约为 39%,工业无人机研发正处于向上风口期。

▲工业无人机专利申请数量增幅较大

▲工业无人机专利申请主要集中在 B64

目前我国工业无人机发展仍处于景气周期初始阶段,国内众多无人机厂商进入工业级无人机领域,行业竞争逐渐升温。老牌行业级无人机应用领域品牌华科瑞、汉和等持续扎根行业应用领域不断推陈出新,完善其行业应用。纵横股份在垂直起降固定翼无人机方面占据领先优势。消费级无人机领域龙头大疆以其完善的无人机研发体系快速打入行业应用领域,迅速在植保领域以及电力巡检领域占领份额。

此外,先前消费级无人机品牌零度智控、臻迪科技、昊翔等等纷纷转战工业级无人机市场。由于我国消费级无人机市场竞争态势趋于缓和,竞争空间较少,预计未来工业级无人机入场厂商将会进一步增多,工业级无人机市场可能会成为无人机竞争蓝海。

▲工业无人机主要品牌

无人机成疫情防控利器,5G+ 工业无人机布局逐步完善。2020 年初新冠疫情逐步放量,疫情背后,返工难、复工难、集中办公难、防控难等问题陆续凸显。无人机因其具备高效无休、零接触等优良特性,成为阻断疫情传播利器。工业无人机在安防巡检、农业植保、照明测温、消杀作业、物流配送、宣传喊话等方面发挥重要作用,工业无人机的场景应用逐步放量。

同时受国内 5G 建设逐步完善加持,无人机工业用途与优势得到很好发挥与验证,预计未来工业无人机有望持续保持高速发展状态。无人机产业扶持政策、相关标准及规范的制定预计逐步完善,进一步增强产业的投资信心,强化我国 5G+无人机产业布局。

▲疫情期间工业级无人机应用场景丰富