数据升维,为商业模式建立技术壁垒

我们可以想象,无人机产业的第三方应用,可以基于不同行业特点的业务需求以及数据模型,提供给行业客户能够快速获取数据、分析数据以及制定决策的数字平台。通过与垂直行业的深度结合,建立起稳定的产品定位和商业模式。

但这种理想情况,实现起来却没那么容易。

在无人机航测勘查市场,美国在早期已有多家创业公司进入,主要模式就是通过无人机进行航拍数据的收集和分析,应用于建筑工地、矿业开采、能源管线以及一些保险公司的现场勘查,收入模式采取按项目需求预定服务或者整体服务协议来收取费用。

其中最典型的,是融资高达1.18亿美金的Airware公司。在占据市场先机、获得充足资本之后,Airware并没有继续在软件服务层面进行研发,而是入局了硬件市场,最终在硬件竞争的红海中败北。

而一家出自美国硅谷的无人机创业公司Skycatch,则没有重蹈Airware的“烧钱”陷阱。Skycatch始终坚持了最初的定位,基于对涉及行业场景的长期运营,建立起稳固的市场地位。

Skycatch最初设想的商业模式主要为建筑、农业、太阳能以及矿产等行业在高空采集高清的图像和视频信息。这一商业模式的弊端在于,只能为客户提供航拍数据,帮助客户发现问题,但不能帮客户分析解决问题。

为克服这一商业模式的缺陷, Skycatch做了两方面的技术提升。其一是在无人机自动化控制系统上的领先优势,建立起较高的服务水准和进入门槛,让对手难以短期超越;其二是搭建自动化的数据采集和影像数据处理平台,开始为细分行业客户提供实时可视化的数据分析工具。这又为Skycatch建立了专业护城河,也让客户没有动力去“越俎代庖”地自建系统。

目前,Skycatch在和日本小松公司的合作中,基于大疆无人机定制的Skycatch Explore1,正在广泛应用于上万个建筑工地场景中。这些无人机可以实现高精度自动测绘、指挥智能化的挖掘、推铲车工作。此外,基于Skycatch Edge1 RTK基站,这些无人机能够识别可能存在的施工错误,可以进行工期预测,进而为施工方节省高额人力开支。

从Skycatch的案例中,我们可以理解只有深度挖掘航测数据维度,建立具有专业行业属性的数据平台,提供能够满足行业客户全面需求的技术能力,第三方应用企业才有可能在无人机细分行业找到自己的市场立足点,也才会找到自己的价值之源。

精耕细作,在行业生态中找到生存之基

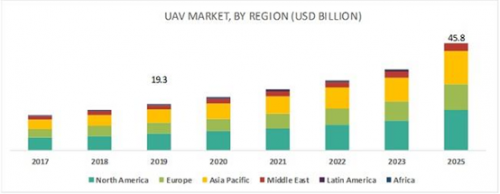

据一份统计数据,我国2019年民用无人机主要应用领域里,消费级占据40.32%,行业级占据59.68%,其中,农林植保为25.81%,电力巡检19.35%,警用安防8.06%,其他类型为6.45%。预计到2025年,工业级无人机市场规模约400亿,其中农林植保约200亿,安防监控市场约为150亿,电力巡检等约为50亿。

随着近几年无人机消费级市场销量减缓,无人机价格陷入红海竞争,依靠硬件销售的头部玩家也开始觊觎行业级服务市场。

就拿植保市场这一相对成熟、规模又较大的市场来说,目前就已经被极飞和大疆两家无人机巨头分割殆尽,而这两家企业都既有软件布局又有硬件布局,几乎剥夺了其他小企业的所有机会。

这对于那些依赖这些无人机巨头硬件的第三方服务商来说,并不是一个非常好的消息。这意味着一旦某个无人机细分市场成长起来的话,这些硬件巨头极有可能冲进来,通过其独有的成本价格优势,搅乱行业的市场定价秩序。

尽管这一隐患确实存在,但是多样化的行业场景需求以及精细化的应用解决方案,已然为众多的第三方应用服务商留下了发展机会。

精耕细作,成为我们对众多成功的无人机行业应用观察后的最好结论。

首先,找准细分市场,做持续的战略投入,建立稳固成熟的商业服务模式。比如这些争夺植保市场的大厂,实际上付出了大量的精力,甚至深入新疆戈壁的严苛的农田环境,针对不同农作物的生长特点,展开持续近2年的现场试验,才累计下了前期的行业优势。

其次,深度挖掘行业客户需求和行业数据特点,形成具有差异化优势的技术护城河。正如Skycatch在建筑工地测绘领域,已经建立起专业技术优势,成为其与小松、大疆合作研发专业无人机的可靠壁垒,从而赢得持续的行业红利和更大的市场规模。

此外,第三方应用的持续的生态发展,需要得到来自国家法律、城市政策以及配套的行业标准、飞控人才培养机制等多方支持。比如,无人机应用落地城市的政策扶持,可以让无人机应用于城市交通、城管执法、城市规划等领域;在电力网线、能源管道、建筑工程、森林海洋等测绘等领域,制定相关的无人机行业应用规范,为无人机应用的安全性和质量结果提供可量化的标准保障。

最后,结合人工智能、物联网等技术,这些第三方应用服务将出现质的提升。在无人机行业场景应用中,通过对智能芯片、智能摄像头以及分析算法的软硬件耦合,实现基于不同场景、不同功能的算法更新,从而让无人机可以执行自动识别、分析判断甚至自主决策等能力。

更多的无人机行业服务场景将会出现。比如,搭载视觉识别技术,无人机可以起到目标人物的自动识别和追踪、违章违法事件判断和预警、飞机、轮船等安全隐患的自主检测等更为智能化的场景。

随着越来越多的行业场景的出现,这些场景都将裂变为一个个“小而美”的细分市场,从而也会为那些能够“深耕细作”的第三方应用服务商留下市场机会。同时,这些第三方应用服务的专业化需求的增加,也会带来整个无人机硬件市场的扩大,才会形成一个良性的行业生态。

有了涓涓细流,才能汇聚成产业生态的大江大河。