本次募集资金中的3.8亿元用来收购、增资全华时代并投入无人机项目(1.5亿元),增资完成后公司将拥有全华时代69.34%的股权。全华时代是国内最早实现无人机研发、生产和销售及服务一体化的民营企业之一,主要产品包括固定翼、直升机、多旋翼等军用、民用无人机及无人机应用服务。全华时代在无人机技术专利主要职务发明申请企业中排名第1,全国范围内仅次于两所高等院校。

全华时代在应用服务领域的主要服务对象包括武警、消防、公安、海洋海事、电力、天津电视台等部门,曾作为唯一一家民营企业受邀参与了中国人民解放军举行的“四海三军”军事演习,并于2015年8月参与“8.12”陕西山阳山体滑坡勘测救援工作。

公司2014年11月28日与某单位签订《系列无人机系统开发合作协议书》,目前已经在军用无人机业务具备较强实力。我们认为,本次收购全华时代将带来显著的产业链、市场及客户协同效应,特别是全华时代的军用无人机对公司现有部分军品业务将带来促进。本次发行后,公司将全面进入无人机行业,公司军品业务将快速发展。

(二)打造专业级/军用无人机的“大疆”

全华时代2015年1-8月实现净利润372.49万元,年化同比增长353.72%,同期净利率超过16%,具有较强的盈利能力。全华时代整体价值3.98亿元,承诺2015-2018年净利润合计不低于9221万元,按照平均净利润2305万元计算,本次收购PE约为17倍。

全华时代无人机项目布局的无人机产业前景广阔,在军用无人机方面机型不断丰富,民用机方面应用领域逐渐扩大,达产后年实现销售收入1.6亿元,利润总额4964万元。

本次收购中约定,若全华时代在盈利承诺期内合计实际净利润高于承诺净利润9221万元,则超额净利润部分的50%将用于向全华时代、管理层及员工进行奖励。我们认为,全华时代未来有望成长为专业级无人机的“大疆”(目前大疆估值80亿美元左右),预计2016年全华时代净利润有望达到1500-2000万元,2015-2018年业绩有望连续翻倍增长。

(三)补充流动资金,有效改善财务结构本次募集资金中1.6亿元用于补充流动资金。公司2015年上半年经营性现金流为-7203万元,同时流动负债占比接近92%,资金压力较大。本次募集资金将增加公司现金流量,缓解流动资金较为紧张的局面,并有效公司改善财务结构。

(四)无人机/军民融合稀缺标的,将快速发展

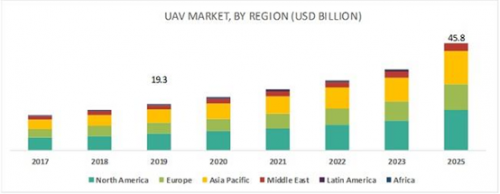

公司系列无人机、高速无人机主要为军方供货,公司为军民融合标的。无人机是未来飞机发展趋势,据美国、以色列未来战机规划,未来无人机将超过有人机。预计未来十年全球无人机市场将超过千亿美元。

目前国内上市公司涉及无人战斗机研制业务的有洪都航空(19.57, 1.22, 6.65%)、宗申动力(10.85, -0.05, -0.46%),山东矿机(7.93, 0.21, 2.72%)、通裕重工(7.290, 0.13, 1.82%)等上市公司也开始涉及无人机业务,但是,明确涉及军用无人机的极少,公司为非常稀缺的军用无人机标的。

公司已聘用前西飞国际(22.43, 2.04, 10.00%)、中航通飞、中航重机(15.84, 1.44, 10.00%)董事长孟祥凯为独立董事,孟祥凯在航空航天、军品业务领域具备丰富的经验。我们判断公司无人机、特别是军用无人机业务未来将快速发展。

(五)入选中上协军工委国防军工板块,军品有望持续超预期

2015年7月7日,中国上市公司协会发布了中上协军工委国防军工板块名单,威海广泰(26.74, -2.97, -10.00%)入选。2014年公司军品销售收入达到1.64亿元,同比大幅增长88%。公司总经理孟岩获批享受国务院特殊津贴,近年来承担国家级项目12项,军工项目10项,主持开发的多项产品填补国内、国际空白。公司军品方面积极参与研制具有前瞻性的批量大、价值高的新项目,目前有多个项目已经获得认可;一些重点科研项目取得阶段性成果,同时有重点地开拓新的市场领域,取得良好发展。我们判断公司军品未来发展将超市场预期,带来业绩估值双提升。

3.投资建议

公司具备无人机+军民融合+通用航空+智能家居等多重主题,军品业务发展将超市场预期,受益通航产业大发展。我们判断公司未来将在军品(不仅仅是军用无人机)、消防设备领域持续加码,通过自主研发、兼并重组等措施,强化公司在消防设备、军品领域中的地位和影响力;营口新山鹰业绩将超预期。

不考虑本次非公开发行事项,预计15-17年备考EPS为0.63/0.82/1.06元,PE为47/36/28倍;考虑本次非公开发行事项(按照30元增发价测算),预计15-17年备考EPS为0.61/0.84/1.10元,PE为48/36/27倍,未来业绩具有上调潜力,持续推荐。风险提示:通航利好政策低于预期、军品业务发展低于预期、产业整合低于预期。